自4月底打出低位以來,近4個月以來白糖維持寬幅震蕩的狀態,而隨著2009合約的持續減倉,主力合約開始移倉換月,未來隨著倉位逐漸的轉移,白糖2101合約在底部是否存在潛在的機會呢?

而5.22之后,我國白糖貿易保護關稅取消以后,6月白糖進口量明顯增多,而從歷年的進口量來看6-10月的白糖進口量都是攀升的,若7月份的進口量數據繼續增多,09盤面是否繼續承壓?1-9套利是否有繼續擴大的預期呢?

內盤糖價波瀾不驚,短期關注天氣變量

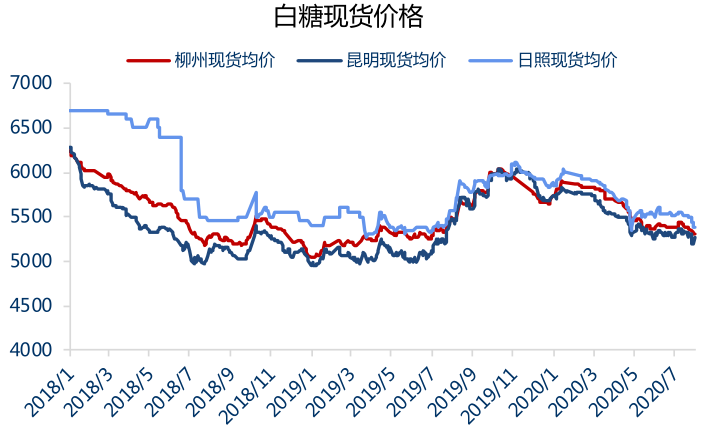

今日國內白糖主產區現貨報價情況,廣西南華一級報價5260-5280元/噸,廣西東糖報價5290-5390元/噸,廣西鳳糖報價5300-5320元/噸,現貨白糖報價較前一周有所下跌,下跌40-50元/噸。南寧中間商報價5360元/噸,柳州中間商報價5310-5330元/噸,較上周下降20-40元左右。

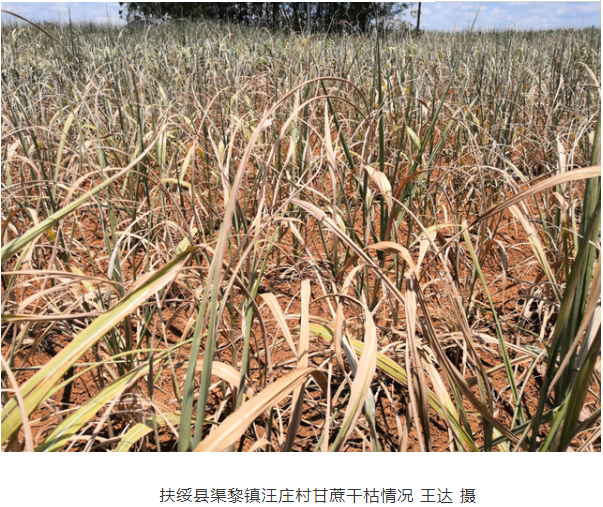

國內天氣方面主要關注廣西崇左地區的干旱情況,據左江日報報道,自6月份以來崇左天氣熱浪滾滾,降水開始減少,土地干旱嚴重,今年6-7月份崇左市的降水量為78.4毫米,相比去年同期減少235.5毫米,高溫之下降雨又偏少,使得地表蒸發加大,土壤的含稅量開始降低,多地出現干旱缺水現象,當前甘蔗正處在關鍵的生長期,若干旱持續維持,或給后期的甘蔗產量帶來較大影響。

而國外天氣方面,主要關注印度的季風雨的情況,去年因為季風雨的變化,使得印度馬邦甘蔗主產區遭受洪澇和干旱的雙重影響,上個榨季印度馬邦減產較多,今年雖然厄爾尼諾表現為中性,但拉尼娜的預期仍然存在,近幾個月天氣對甘蔗生長的影響值得重點追蹤。

巴西維持高制糖比,我國食糖進口量加大

由于巴西疫情控制不力,在遭受新冠疫情的持續沖擊下,巴西的生物燃料消費陷入低迷,自3月中旬新冠疫情阻礙巴西燃料消費以來,巴西乙醇庫存持續增加,巴西農業部數據顯示,截至6月底巴西乙醇庫存增加至59.億公升,較上年同期增加42%,此為歷史同期最高水平。

高庫存的乙醇,導致巴西糖廠的制糖比持續走高,制糖比例高于往年同期,接近超過5年同期最高水平,甘蔗行業組織Unica表示,20/21榨季巴西中南部地區截至7月16日累計榨蔗2.76億噸,同比增加6.52%;平均甘蔗糖分為132.91公斤/噸,同比增加5.2%;累計產糖1631.5萬噸,同比增加49.94%;甘蔗制糖比為46.69%。

當前正值巴西榨季的高峰,巴西維持較高的制糖比,未來將會給國際糖市提供更多的供應,然而隨著巴西雷亞爾的升值以及原油價格的走高,國際糖市悲觀預期在減弱。

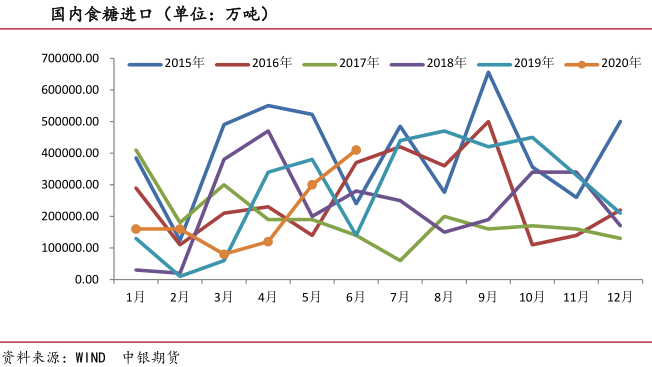

5.22之后,我國三年的白糖配額外貿易保障性關稅到期取消,配額外關稅從85%恢復至50%,目前巴西配額外進口糖價4094元/噸,進口利潤較大,進口量開始增加。海關數據顯示,6月我國進口糖41萬噸,環比增加11萬噸,同比增加27萬噸。2020年1-6月累計進口糖124萬噸,同比增加18萬噸。19/20榨季截至6月累計進口222萬噸,同比增加31萬噸。

綜上來看,白糖隨著配額外關稅的取消,進口利潤加大,近期關注7月份的白糖進口量數據,而從白糖的消費角度來看,每年的12月份到次年3月份都是食糖消費的旺季,從承壓角度以及綜合預期上來看,01強于09,1-9價差有望繼續擴大。

轉自《農產品期貨網》

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090