若進口不放開,則鄭糖底部區域或已經出現。雖然目前現貨市場壓力較大,但是利空因素已經在期貨盤面得到體現。

原糖價格反彈

近期原糖期貨價格大幅上漲,主要原因是現貨需求增加。印尼發放四季度食糖進口許可證,巴基斯坦將進口30萬噸,中國進口量也有上升,亞洲食糖現貨需求增加促使國際原糖價格反彈。

原糖這波反彈來自于需求推動,但力度預計不強,繼續上漲還需要供給端利多因素推動。巴西增產的利空影響基本體現,下榨季的制糖比取決于原油價格,不確定性較大。印度雨季降雨較多,美國農業部預計下榨季印度產量將回升至3370萬噸,而且庫存較高,去庫存仍需要時間。泰國則已經進入去庫存狀態,美國農業部預計本榨季泰國庫存同比下降57.62%至353萬噸,預計2020/2021榨季的期末庫存繼續下降至293萬噸。雖然美國農業部4月報告預計下榨季泰國產量將回升到1290萬噸,不過能否實現尚有疑問。2017年以來,泰國甘蔗收購價下跌了35%,雖然2019/2020榨季甘蔗價格同比回升,但其他競爭作物的收購價也在上升。由于收益下降,農民種植甘蔗的積極性降低。長期看,受限于較低的甘蔗價格,泰國食糖產量趨勢向下。

總的來看,原糖的利空影響已經體現,但市場仍然缺乏供給端的利多驅動。

國內供增需減

短期看,國內食糖供應增加,需求減少,現貨市場面臨較大壓力。海關數據顯示,6月我國進口食糖41萬噸,環比增加11萬噸,同比增加27萬噸。本榨季累計進口222萬噸,同比增加31萬噸。進口增加后,加工糖集中上市,沖擊國產糖銷量。另外,?2020年1—6月我國累計進口糖漿47.12萬噸,同比增加43.42萬噸,擠壓國內食糖銷量。

銷售方面,國內新冠肺炎疫情得到控制后,食糖消費并沒有出現明顯回暖,這可能與疫情后期國內食品類消費低迷有關。宏觀數據顯示,疫情后期食品類行業恢復速度低于其他行業。這一方面與消費者收入減少有關,另一方面與中下游減少備貨有關。由于消費者收入減少以及對未來的謹慎預期,中下游的備貨量少于往年同期。

利空基本體現

雖然原糖價格大幅反彈,但是鄭糖上漲力度不強。主要原因在于短期國內供過于求以及對未來偏悲觀預期。我們認為雖然目前供需兩端利空因素較多,短期現貨市場壓力較大,但利空基本已經體現,壓制國內糖價最主要的因素是對未來偏悲觀的預期。花板,國內糖價會被壓制在進口成本之下。

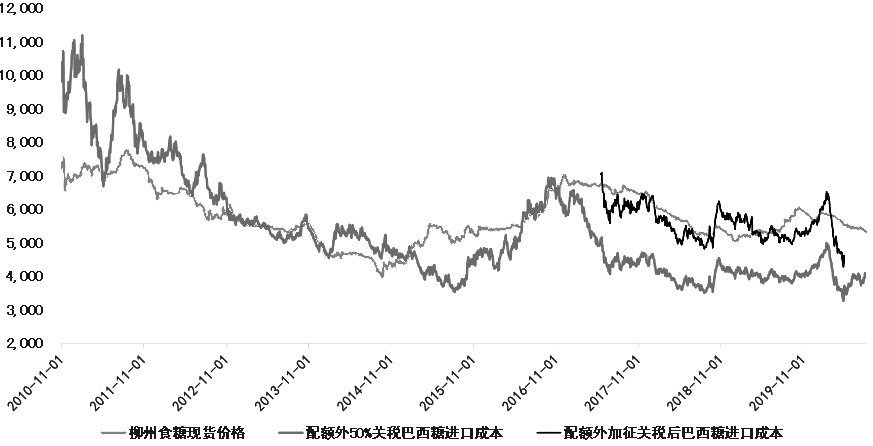

圖為國內食糖價格與進口成本(元/噸)

需求方面,雖然目前消費不樂觀,但長期看,現在是消費最差階段,消費端的利空已經基本出盡,后期或逐步回暖。進口方面,6月30日商務部發文,將配額外食糖納入《實行進口報告管理的大宗農產品目錄》。從文件內容來看,只是調整了配額外進口糖的管理方式,并沒有就市場關心的進口總量做出明確說明。目前市場解讀存在分歧,各種消息皆有,政策風險依然比較大。值得注意的是,當前配額外進口利潤較高。在進口沒有放開的情況下,雖然內外價差并非一定收斂,但在市場情緒偏悲觀的條件下,進口高利潤依然構成利空影響。

如果國內放開進口,對國內糖價的打擊將非常大。若備案即可進口,那么只要進口食糖有利潤,海外食糖就會源源不斷地進來。在這種情況下,配額外進口成本將成為國內糖價的天

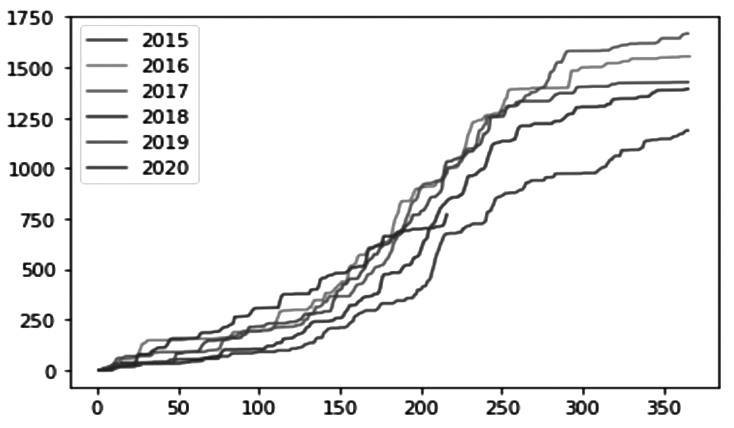

圖為廣西崇左累計降雨量(mm)

如果進口總量依然可控,國內食糖的供需結構沒有發生改變,那么,配額外進口成本依然是國內糖價的支撐價。如果配額外進口總量維持在往年水平,那么政策端利空將出盡。

整體上看,若進口不放開,則鄭糖底部區域可能已經出現。雖然目前現貨市場壓力較大,但是利空影響基本得到體現。長期看,政策端的利空需要落地,糖價可能還需要一個下探過程。此外,糖價上漲離不開供給端的驅動。值得注意的是,5月以來廣西南部地區降雨量大幅減少,累計降雨量處于2015年以來的最低水平。6月廣西甘蔗進入伸長期,干旱對桂南甘蔗產量造成影響。不過,桂中及桂北地區降雨充足。如果廣西受干旱影響減產的話,國內糖價將迎來一波上漲行情。

市場信心修復

從白糖期權角度看,白糖期權行情與標的期貨價格走勢關聯性較強,能夠及時反映標的價格的變化。期權市場中的關鍵指標更能普遍反映投資者情緒與預期,為期現市場的行情預判提供可靠的信息。

回顧7月,白糖期權日均成交量31407張,較上半年成交活躍度明顯提升,但遠低于去年同期水平。日均成交量沽購比0.51,較6月大幅下降32%,為今年以來最低水平。持倉量沽購比水平逐月持續下調,認購合約交易活躍度與持倉熱度顯著提升,可見市場信心有所修復。截至8月6日,鄭糖持倉量74274手,持倉量沽購比0.67,市場預期較為樂觀。其中,主力合約月份持倉主要集中在SR101C4900,且SR101C5200增倉量領先,投資者情緒整體穩健偏樂觀。

圖為白糖主連合約波動率走勢

根據市場的成交和持倉數據,投資者主要交易1月合約,為此我們統計了1月合約在近三年活躍期(7—11月)的HV走勢。結果顯示,7—11月間1月合約的HV平均值為12.97,25百分位數是9.37,50百分位數是12.23,75百分位數是15.96。當前HV為8.71,位于歷史18百分位水平附近,處于波動率萎縮狀態。鑒于波動率具有聚集效應,預計標的短期內難有較大行情。此外,結合期權1月合約IV處于較高水平且大幅高于HV,預計近期IV明顯回調概率較大。

轉自《農產品期貨網》

沒有資料

冀盛物流

官方訂閱號

秦皇島冀盛物流有限公司 版權所有 地址:秦皇島市海港區東港北路45號 qhdjswl@126.com 冀ICP備09069382號 電話:0335-3911868、0335-3395577、0335-3010090